Wat vergoed mijn zorgverzekering?

Orthodontie voor kinderen tot 18 jaar is aanvullend te verzekeren.

De algemene tandheelkunde voor kinderen tot 18 jaar zit in het basispakket. Orthodontie is daarop een uitzondering! Orthodontie zit al sinds 1995 niet meer in het basispakket! Daarom is het vaak verstandig om orthodontie deels aanvullend te verzekeren. Anders is het voor je eigen rekening. Let alsjeblieft op het wachtjaar en de bijzondere regelingen van maximale vergoedingen per jaar. Een gemiddelde orthodontische behandeling kost tussen de €2.000 en €3.000. De actieve behandeling duurt vaak zo’n twee jaren en speelt zich in de regel af in twee à drie kalenderjaren.

De orthodontische behandeling van je kind tot 18 jaar kan bij de meeste zorgverzekeraars mee verzekerd worden, als je als ouder zelf een uitgebreide aanvullende verzekering afsluit. Je kind is dan gratis meeverzekerd in dit uitgebreide aanvullende pakket. Soms is het zo dat je voor het kind zelf een aparte aanvullende verzekering dient af te sluiten. Dit is zo geregeld bij Menzis.

Belangrijke momenten voor het kiezen van de juiste zorgverzekering

12 november: Uiterlijk 12 november moeten de zorgverzekeraars de polisvoorwaarden en premie voor het daaropvolgende jaar bekend maken.

31 december: Als je wilt overstappen naar een andere zorgverzekeraar, kun je tot 31 december bij je huidige verzekeraar opzeggen.

31 januari: Je kunt tot en met deze datum je basis- en aanvullende verzekering wijzigen. Als je bij je oude zorgverzekeraar hebt opgezegd, kun je tot en met deze datum een nieuwe zorgverzekering bij een andere zorgverzekeraar afsluiten.

Het wachtjaar

Bijna alle zorgverzekeraars hanteren een wachtjaar. Een wachtjaar betekent dat je eerst een heel kalenderjaar premie moet betalen voor de aanvullende verzekering en dat in het daaropvolgende jaar pas de dekking voor orthodontie begint. Vaak zul je dan in de praktijk zo’n vier kalenderjaren premie betalen, omdat de hele behandeling zich over een aantal jaren uitstrekt plus het wachtjaar.

Tip:

Nu je vrijwel altijd een wachtjaar in moet gaan om orthodontie te verzekeren, kun je overwegen om over te stappen naar een andere verzekeraar die een aanvullende verzekering aanbiedt die meer vergoedt voor orthodontie dan je huidige verzekeraar. Dat kan zo €750 – per kind – schelen..

Voorbeeld:

Om dit te verduidelijken volgt hier een voorbeeld van twee gefantaseerde gezinnen.

Gezin ‘De Vries’ woont in Schijndel en heeft twee kinderen die na het wachtjaar een vergoeding krijgen uit de aanvullende verzekering AV Optimaal van De Friesland Zorgverzekeraar. Gedurende het wachtjaar en gedurende de jaren dat beide kinderen orthodontie hebben betaalt het gezin De Vries premie voor deze aanvullende verzekering. Voor beide kinderen is een vergoeding van €1.750 voor orthodontie. De orthodontie kost per kind circa €2.500. Dus per kind betaalt het gezin De Vries €750 zelf als de vergoeding stopt maar de behandeling nog niet klaar is. Voor twee kinderen is dat dus €1.500.

Gezin ‘Zwolstra’ woont in Sint-Oedenrode en heeft ook twee kinderen. Hun wachtjaar betalen ze ook premie zonder in dat jaar vergoeding te krijgen van het Zilveren Kruis. Ze kiezen de 4 sterren aanvullende verzekering. Ze blijven premie betalen tot de behandelingen afgelopen zijn van beide kinderen. De vergoeding is met €2.500 per kind vrijwel toereikend voor de orthodontische behandeling. Ze hoeven dan niet voor twee kinderen nog €1.500 zelf bij te dragen aan orthodontie omdat hun aanvullende verzekering meer vergoedt.

Beide genoemde verzekeringsmaatschappijen zijn trouwens labels van Achmea, ze vallen onder dezelfde koepel.

Bijzondere regelingen van maximale vergoedingen per jaar

Sommige verzekeraars hanteren geen wachtjaar, maar hanteren een maximale vergoeding per jaar. Dat per jaar kan op twee manieren gehanteerd worden: per kalenderjaar of per behandeljaar. Een kalenderjaar is helder, dat is 2024, 2025, enzovoort. Een behandeljaar is wat anders. Het eerste behandeljaar begint na de eerste rekening die ingediend wordt voor orthodontie. Het tweede volgt daarop en het eventuele derde volgt daarop. Stel dat bij het eerste consult besloten wordt om de behandeling nog een jaar uit te stellen, dan is het eerste behandeljaar al voorbij voordat er een beugel geplaatst is. Je kunt in zo’n geval beter het eerste consult zelf betalen dan (laten) declareren. Dit zult u zelf in de gaten moeten houden. Wij declareren in principe via Infomedics eerst naar de verzekeraars.

Onder aan deze pagina zijn wat bijzondere regelingen opgesomd. Check het altijd in de polisvoorwaarden van de verzekeraars als je een keuze maakt, alsjeblieft.

Er is nog één polis over zonder wachtjaar en zonder maximum, maar die kost maar liefst €1.737,36 per jaar aan premie.

Een overzicht van diverse aanvullende verzekeringen

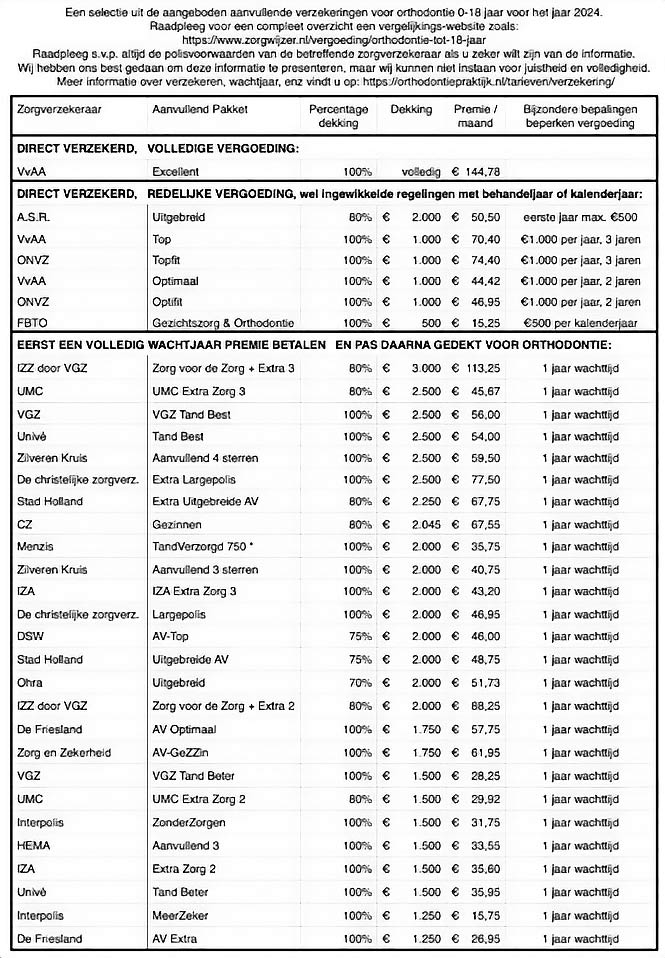

Uit het aanbod van verzekeringen voor orthodontie voor kinderen tot 18 jaar voor het jaar 2024 hebben we als voorbeeld een aantal veel gekozen opties gepresenteerd om je een idee te geven van wat er mogelijk is tegen welke premies. Je kunt dan vergelijken of je eigen aanvullende verzekering voor jou de beste optie is. Vergoedingen van €1.000 of lager voor de hele behandeling hebben we niet opgenomen in het overzicht. Wij proberen het overzicht op één A4-tje samen te vatten. Voor 2024 geldt het volgende:

Verzekeringsvergelijking 2024, bijgewerkt op 13 november 2023.

Een paar bijzondere regelingen van A.S.R., ONVZ / VvAA, FBTO en Menzis.

- A.S.R. vergoedt in het eerste jaar nadat je de aanvullende verzekering hebt afgesloten maximaal €500. Vanaf het tweede jaar kun je de rest van het verzekerd bedrag aanspreken.

- ONVZ en VvAA vergoeden €1.000 per behandeljaar en dat doen ze afhankelijk van de aanvullende verzekering 2 of 3 jaar. Dat zijn dus geen kalenderjaren! Als jij of de orthodontist de 1e declaratie indient, bepaalt ONVZ/VvAA de zogenaamde startdatum. De startdatum is het beginpunt van de vergoeding. Meestal is dat de datum van het 1e consult. Vanaf de startdatum vergoeden zij 12 maanden orthodontie tot maximaal € 1.000. En de 12 maanden daarna ook. Voor Topfit geldt nog een 3e periode van 12 maanden waarin ze maximaal € 1.000 vergoeden. Bij de 18de verjaardag stopt het altijd. Te jong? Vindt de orthodontist tijdens een 1e consult dat je kind beter kan wachten met een beugel? Dan kan het voordelig zijn dit consult zelf te betalen. Anders start de vergoeding al voordat de behandeling echt begint. Dit kan je veel vergoeding kosten. Dit zul je zelf in de gaten moeten houden, want de nota gaat in in de regel rechtstreeks naar je verzekeraar. Omdat de tarieven vast liggen en nooit precies zo over de jaren gespreid kunnen worden, zal de daadwerkelijke vergoeding anders uitpakken. Dit komt omdat in het ene jaar de €1.000 niet gehaald wordt qua kosten en in een ander jaar de €1.000 juist overschreden wordt. Daarom staat in de tabel het jaarbedrag vermeld.

- FBTO vergoedt €500 per kalenderjaar in de AV Gezichtszorg & Orthodontie.

- Menzis Tandverzorgd 750:

Kinderen zijn bij Menzis niet meeverzekerd met hun ouders/verzorgers wat kosten voor orthodontie betreft. Kinderen hebben hun eigen TandVerzorgd 750 nodig. Ze krijgen niet automatisch dezelfde tandartsverzekering als hun ouders. Jij zult die zelf moeten afsluiten. Deze verzekering kost tot het 10de levensjaar niets, en daarna €19 per maand per kind. Je krijgt dan orthodontie vergoed tot een maximum bedrag van € 2.000 voor de hele verzekeringsduur. Voor deze vergoeding geldt een wachtjaar. - De aanvullende verzekering AV Frieso Compleet (via de Sociale Dienst van Leeuwarden) biedt een volledige vergoeding van orthodontie voor verzekerden jonger dan 18 jaar (maar niet voor ‘onzichtbare’ beugels).

- De zorgverzekeraars Anderzorg, CZdirect, Jaaah, Just, VGZbewuzt, VinkVink en ZieZo bieden geen aanvullende verzekering voor orthodontie.

Jij bent aan zet om tot de juiste keuze te komen.

Raadpleeg voor een compleet overzicht een vergelijkingswebsite zoals: www.zorgwijzer.nl/vergoeding/orthodontie-tot-18-jaar en raadpleeg alsjeblieft altijd de polisvoorwaarden van de betreffende zorgverzekeraar als je zeker wilt zijn van de informatie. Aan het eind van ieder kalenderjaar kun je je beraden op het afsluiten van de beste verzekeraar en aanvullende verzekering voor het jaar wat volgt op het wachtjaar. En als je toch een wachtjaar in moet, kan dat misschien wel beter bij een verzekeraar met een betere dekking voor orthodontie.

Eigen risico en gemachtigde zorg:

Voor kinderen geldt geen eigen risico.

Voor volwassenen, vanaf 18 jaar, wel. Het eigen risico van €385 per jaar geldt niet voor orthodontie uit de aanvullende verzekeringen (categorie A), maar wel voor orthodontie uit de basisverzekering (categorie B en C) en ook voor ingrepen van de kaakchirurg of tandarts, enz. De categorieën B en C omvatten behandelingen bij het missen van heel veel tanden en kiezen of bij schisis of bij kaakoperaties en je hebt van je verzekeraar een machtiging ontvangen nadat het door de arts is aangevraagd.

Als je op 18-jarige leeftijd besluit een andere verzekeraar te kiezen, vervalt een eventuele eerder afgegeven machtiging bij je vorige verzekeraar. Ons advies is: als je een machtiging hebt en de behandeling loopt nog, blijf dan bij die verzekeraar om de machtiging door te laten lopen. Toch moeten we ook dan als je 18 wordt vaak opnieuw een machtigingsaanvraag indienen, maar als dat bij dezelfde verzekeraar is, blijkt dat meestal geen probleem.

Als je 18 wordt tijdens zo’n gemachtigde behandeling, zul je elk hoger eigen risico wat je afsluit om de zorgpremie te drukken, waarschijnlijk zelf toch moeten betalen. Wees daar alsjeblieft voorzichtig mee.

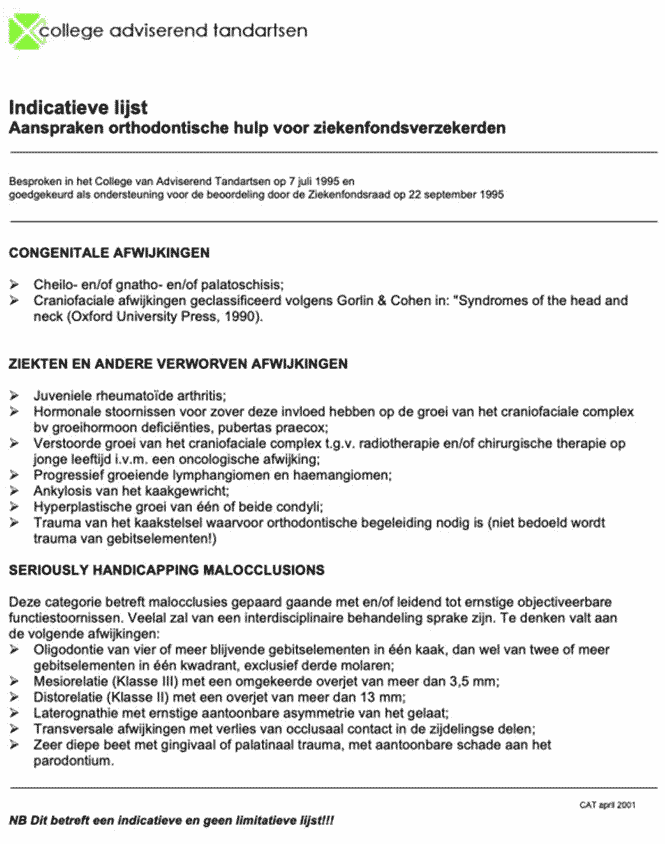

Medische indicatie

Alleen in zeer bijzondere gevallen, zoals schisis, worden alle kosten vergoed uit de basisverzekering na een aanvraag door de orthodontist. Een ‘medische indicatie’ voor volwassenen geldt ook slechts in een heel beperkt aantal gevallen, omdat de criteria die de zorgverzekeraars daarvoor hanteren erg streng zijn, ‘zo ernstig als schisis’. De adviserend tandartsen houden zich in het verleden aan de onderstaande Indicatieve lijst, maar steeds vaker gaan ze strengere criteria aanhouden, waardoor je vaker met afwijzingen op je aanvragen geconfronteerd wordt. Dit is onderwerp van landelijk overleg.

Zijn er echt zoveel zorgverzekeraars?

Nee, achter al deze labels schuilen een paar grote aanbieders. Bijvoorbeeld: De Friesland – Zilveren Kruis – FBTO – Interpolis – Pro Life zijn per 1 januari 2018 gefuseerd en zijn allemaal onderdeel van Achmea.

Volwassenen

Volwassenen kunnen bij sommige zorgverzekeraars nog een dekking voor orthodontie verzekeren. Een overzicht kun je vinden op websites als deze: www.zorgwijzer.nl/vergoeding/orthodontie-vanaf-18-jaar, maar vaak is sparen en zelf betalen voordeliger. Het geeft ook meer vrijheid.

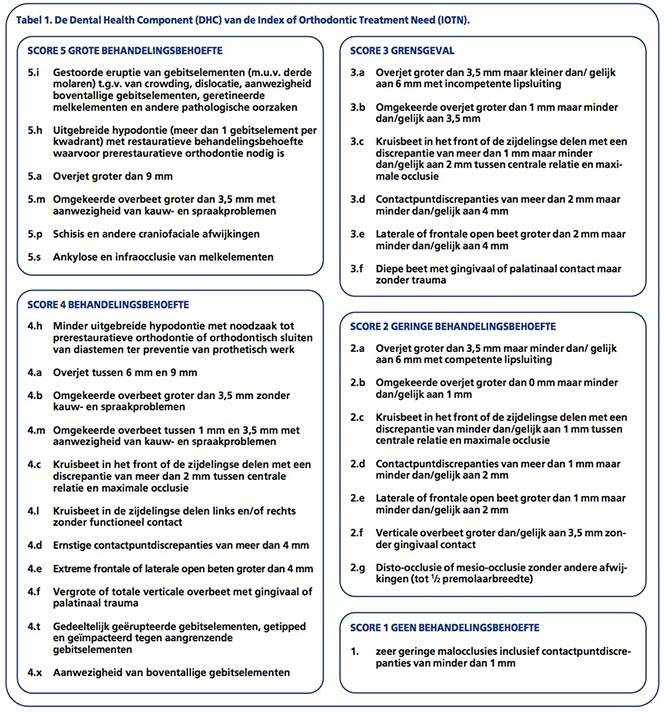

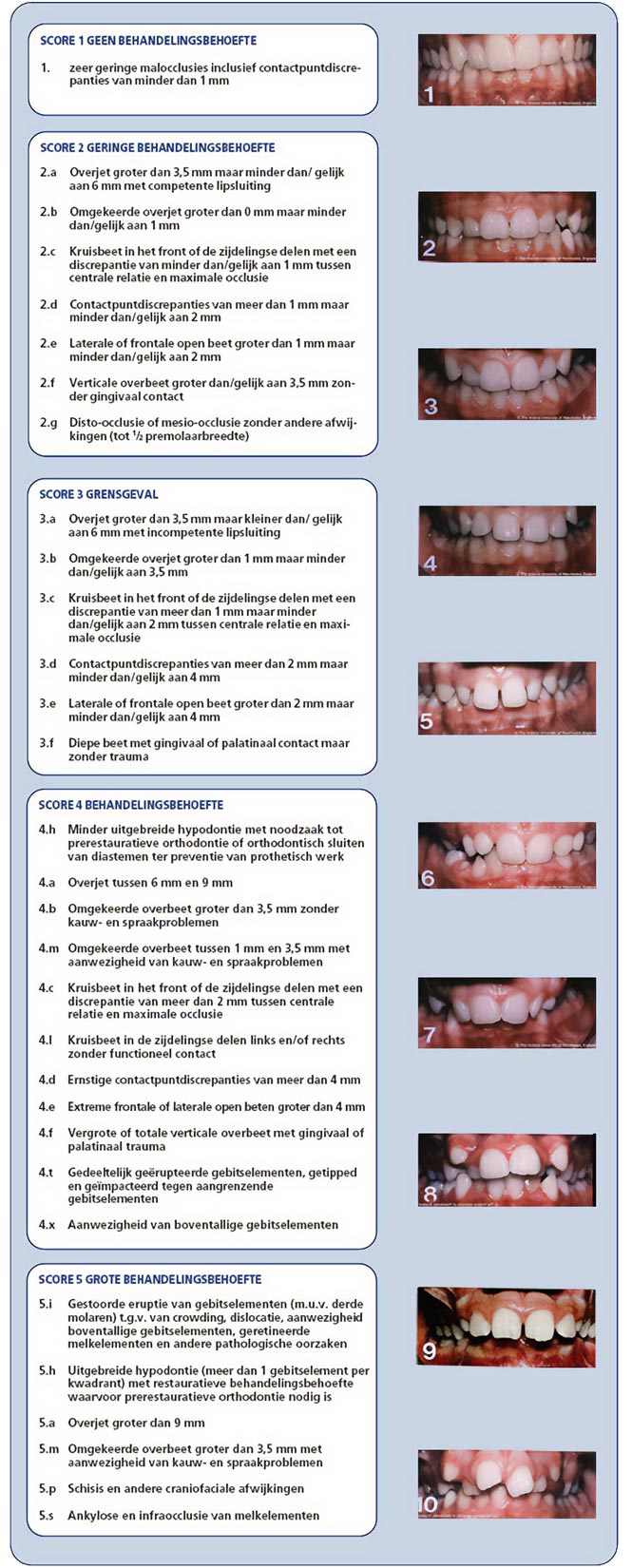

IOTN 4 of 5

Sommige verzekeraars vergoeden bij volwassenen alleen orthodontie uit de aanvullende verzekering als de scheefstand erg genoeg is volgens de IOTN nomen. IOTN is de afkorting van ’the Index of Orthodontic Treatment Need’, een indeling die in de negentiger jaren in Manchester is ontwikkeld. Vaak eist de verzekeraar in dat geval een score IOTN 4 of 5. De IOTN normen kun je hieronder in het Nederlands lezen.

Dental Health Component of the Index of Orthodontic Treatment Need

IOTN-score geïllustreerd met foto’s

Disclaimer

OrthoSchijndel staat niet in voor de juistheid of actualiteit van deze informatie en aanvaardt geen enkele aansprakelijkheid. Mocht je in deze lijst onvolkomenheden aantreffen of informatie missen, dan stellen wij het op prijs als je ons daarvan op de hoogte stelt, zodat wij deze site up-to-date kunnen houden. Aan de gegeven overzichten kunnen absoluut geen rechten worden ontleend. De overzichten zijn momentopnames en beogen slechts een indruk te geven van de dekking/vergoeding die een aantal verzekeringsmaatschappijen voor orthodontische behandelingen kunnen geven.

Het bovenstaande overzicht is bedoeld als indicatie voor de vergoeding via de zorgverzekeraar. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Wij aanvaarden geen enkele aansprakelijkheid voor eventuele fouten en onjuistheden. Raadpleeg voor de exacte vergoedingen altijd de polisvoorwaarden van de verzekeraar.